¿Qué son las pólizas contables?

Las pólizas contables

son un documento físico o digital en el que se registran las operaciones

contables desarrolladas por una persona o una empresa. Se deben registrar de

preferencia a más tardar dentro de los cinco días siguientes a la realización

de la operación, acto o actividad.

«Las pólizas de ingresos,

egresos y diarios deben de presentarse cuando sean requeridas por las

autoridades fiscales, éstas no deberán de ser timbradas solo exportadas en un

archivo .XML»

¿Cuáles son los tipos de pólizas contables

que existen?

Los tipos de pólizas contables que existen se

clasifican en: diario, ingresos y egresos.

Las pólizas de diario sirven para registrar

las operaciones que afectan la economía de la empresa, pero que no representan

flujo de efectivo alguno, es decir, es la que se elabora cuando la operación

que se está registrando no implica una entrada de dinero al banco a través de

una ficha de depósito ni una salida por la cual se deba elaborar un cheque, es

importante resaltar que este tipo de pólizas siempre debe de tener anexo el

comprobante que está dando origen a su elaboración.

Este documento

debe de contar con los siguientes parámetros:

- Nombre de la empresa (obligado)

- La leyenda “POLIZA DE DIARIO”. (Obligado)

- Cuenta. (obligado)

- Subcuenta.

- Nombre de cuenta.

- Parcial.

- Debe.

- Haber.

- Sumas iguales.

- Concepto. (Obligado)

Por la naturaleza

de esta póliza, es posible que no se llenen algunos parámetros como sumas

iguales.

Las pólizas de ingresos son las que contienen

los registros contables de todo aquello que implique entrada de dinero a la

empresa ya sea en efectivo, transferencia o cheque y del cual tienes que

expedir una factura, por ejemplo, el pago que hace un cliente.

Las Pólizas de Ingresos deben de contener

la siguiente información para que puedan ser aceptadas por el SAT:

- Transacciones especificadas.

- En cada partida incluirá la cuenta y subcuenta

contable que serán afectadas, así como sus auxiliares.

- Los CFDI que soporte la operación deberán

distinguirse fácilmente.

- Los impuestos así como las distintas tasas y

cuotas deben de distinguirse sencillamente.

- Deberá incluirse el RFC en las operaciones

relacionadas con terceros.

- En caso de que el folio fiscal no pueda

especificarse. el contribuyente podrá relacionar los folios fiscales a

través de un reporte auxiliar.

- Los montos contenidos y el RFC de los comprobantes

que amparen a cada una de las pólizas de ingresos, egresos y diarios.

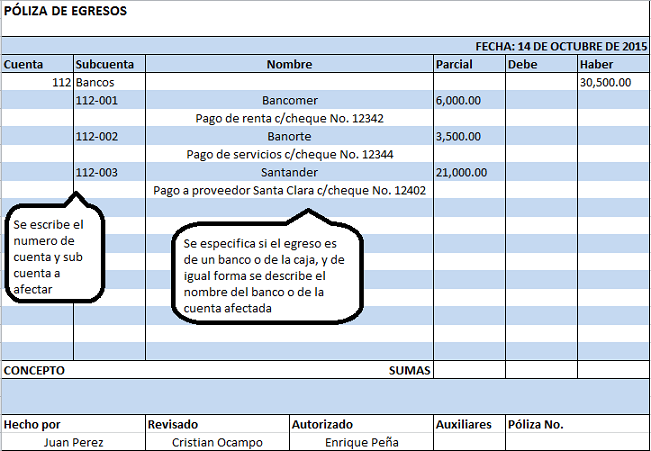

Las pólizas de egresos sirven para registrar

las operaciones contables que impliquen erogaciones (egresos, pagos) o salidas

de dinero para la empresa; pero debemos tener en cuenta que si la erogación se

realiza por medio de un cheque, la póliza contable generada se conocerá como

póliza de cheque.

Recuerda que las pólizas de egresos,

de Ingresos y de Diario deben de contener la siguiente información:

1.

Número

de Póliza.

2.

Tipo

de Póliza.

3.

Fecha.

4.

Número

de la cuenta a cargar o abonar.

5.

Parcial.

6.

Debe.

7.

Haber.

8.

Sumas

iguales.

9.

Concepto.

10.

Nombre

y firma de quien elabora, revisa y autoriza.

Para las pólizas de egresos por cheque se le tendrá que agregar lo

siguiente:

1.

Fecha

del cheque.

2.

Nombre

del beneficiario.

3.

Monto.

4.

Importe

con letra.

5.

Concepto

de pago

Una póliza de cheque o póliza de egreso de

dinero es un documento creado con la finalidad de garantizar la comprobación

del pago con un cheque.

Es utilizado

cuando se realizan pagos y se nos extienden notas, facturas o documentos de

comprobación.

Este documento es

muy utilizado en contabilidad y administración para realizar comprobaciones de

gastos y movimientos económicos.

En la póliza de

cheque se registran datos como los siguientes:

- Compra me materia prima

- Herramienta

- Cambio en banco de un cheque

Pago

de impuestos para persona moral con las formas debidamente llenadas por el

funcionario correspondiente del banco.